相続においては、金銭や不動産などプラスの財産だけではなく、同時に借金などマイナスの財産も受け継ぐことになります。マイナスよりもプラスが大きいのであれば問題はありませんが、マイナスが大きい相続は悩ましいものです。また、売却が難しい不動産がある場合には、税金や管理費用が相続人の大きな負担となることもあります。このような場合には、「相続放棄」という手段をとることができます。今回は、相続放棄について考えてみたいと思います。

相続放棄と限定承認

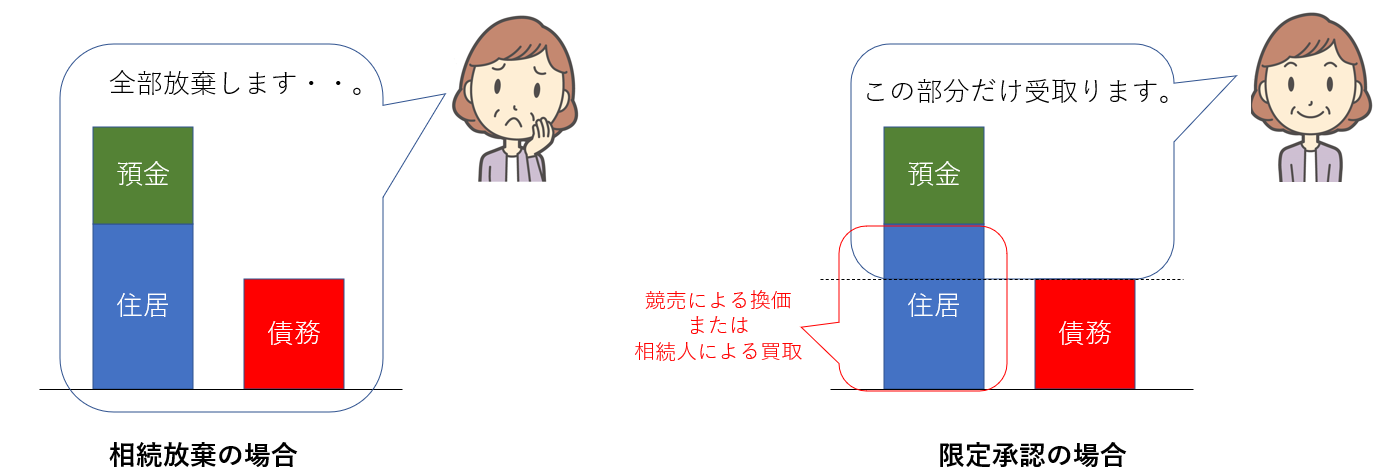

「相続放棄」をすると、プラスの財産(土地や家屋、預貯金など)もマイナスの財産(債務など)も全て放棄することになります。そのため、土地や家屋を売却した金額が債務の額を上回る場合であっても、その差額を受け取ることができません。

一方、「限定承認」は「相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる(民法第九百二十二条)」ものです。なんのことやら????ですが、要するに、債務を弁済してもプラスの財産(残余財産)が残るようであれば、相続人はその残余財産を受け取ることができるのです。また、マイナスの財産がプラスの財産を上回る場合であっても、家屋など特定の財産の価値に相当する金銭を相続債権者注1)に支払うことで、その特定の財産を受け取ることができるようになります(買い戻せるイメージ)。さらに、債権者や債務の金額の全体像がつかみきれない場合でも、官報公告の手続きを経ることで、一定期間に相続債権者等から申し出のなかった債務は事実上なかったことになります。良いことづくめのような印象がある「限定承認」ですが、法定相続人全員で共同して行わなければならない上に、手続きが複雑で、費用もかかります。限定承認については、別の機会に詳しく述べたいと思います。

債務を探す方法はこちら

相続放棄の方法は?

相続放棄は、相続人が自己のために相続の開始があったことを知った時から3ヵ月以内にしなければなりません(民法第915条)。そして、手続きをしないままに3か月を経過してしまうと、相続を単純承認したことになり、土地や家屋、預貯金などのプラスの財産も、債務、保証債務などのマイナスの財産も受け継ぐことになります。

相続放棄をするためには、相続人が「相続放棄申述書」を家庭裁判所に提出する必要があります。この手続きを行わないと、財産を何も受け取っていなくても相続人のままとなり、債務等の弁済の義務だけが残ることになります。「相続放棄申述書」の受付けは相続人の住所を管轄する家庭裁判所でもしてくれますが、相続放棄の決定は被相続人の住所を管轄する家庭裁判所が管轄します。費用は収入印紙800円分+連絡用の切手代となります。必要な書類はこちらで確認できます。「相続放棄申述書」を提出すると、相続人の意思や理由の確認等を経て、「相続放棄申述受理通知書」が届き、手続きが完了します。もしも、自分以外の相続人が相続放棄をしたかどうか確認したいときは、家庭裁判所に「相続放棄・限定承認の申述の有無についての照会書」を提出すれば、回答を得ることができます。

相続放棄は必ずできるの?

前述しましたとおり、相続放棄をするには家庭裁判所に相続放棄の申述をして、認められなければなりません。では、申述さえすれば、必ず認められるのでしょうか?

東京高裁の判決では「家庭裁判所は、却下すべきことが明らかな場合以外は、相続放棄の申述を受理すべきもの(平成22年8月10日)」とされました。一定の場合を除いて、法定の期間(3か月)内に必要な書類をそろえて提出すれば、相続放棄が認められる可能性が高いといえそうです。

では、相続放棄が認められない一定の場合とは、どのような場合でしょうか?

次の場合には、単純承認したものとみなされますので、相続放棄は認められません(民法第921条)。つまり、財産を売ってしまったり、長期間(宅地は5年超、建物は3年超、動産は6か月超)の賃貸に出してしまった場合等は相続放棄をすることができないことになります。

①相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

②相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

③相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

相続放棄すればすべての義務から免れることができる?

相続放棄をした場合、初めから相続人とならなかったものとみなされます(民法第939条)。そのため、プラスの財産を受け取れない代わりに、マイナスの財産に伴う義務から免れることができます。ただし、何点か注意しなければならないことがあります。

土地や家屋、預貯金などのプラスの財産は法定相続分で分配するか、遺産分割協議や調停等で合意した割合で分配します。しかし、債務などのマイナスの財産は、相続開始によって法定相続分の割合で当然に分割されます注2)。特定の相続人が相続放棄をして、最初から相続人でなかったものとみなされると、相続放棄しなかった相続人の負担が増加することになります。また、特定の相続人が相続放棄したことで、新たに相続人となった親族が思いもかけず債務の負担を負うことにもなります。たとえば、被相続人の配偶者と子が相続放棄をした場合、被相続人の親や兄弟姉妹に負担が及び、兄弟姉妹がすでに死亡している場合にはその子にも負担が及びます。後々の親族間でのトラブルを防止するために、相続人となりうる親族間で話し合いをして相続放棄にのぞみましょう注6)。

2022年7月現在の民法には「相続の放棄をした者は、その放棄によって相続人となった者が相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない。(民法第940条)」と定められています。そのため、相続放棄をしても、ほかに相続人がいない場合には、相続財産の管理を続ける義務が残ります注3)。相続放棄した山林が崩れるなどして被害が出た場合には損害賠償を求められる懸念がありますし、放置している家屋が不法投棄のターゲットになった場合には対応を求められても不思議ではありません。いずれにしても、多額の出費が想定されます。

相続放棄後の相続財産の管理の負担が重い場合には、被相続人の住所地を管轄する家庭裁判所に相続財産管理人の選任を申し立てましょう。相続財産管理人に遺産を引き渡せば、管理の義務から逃れることができます。相続財産管理人が相続財産を管理するために必要な費用が相続財産でまかなえないときは、別途費用(20~100万円程度)がかかりますが、莫大な損害賠償の不安を抱え続けることを考えれば、安いものだと考えることもできます。

2022年4月1日からは改正民法が施行されますので、相続放棄のときに相続財産を占有していなければ、その後の管理・保管の義務を負うことがなくなります注3)。

2023年4月27日から「相続等により取得した土地所有権の国庫への帰属に関する法律」が施行されます。これにより、相続等によりその土地の所有権の全部又は一部を取得した者は、その土地の所有権を国庫に帰属させることについての承認を申請することができるようになりました。「申請ができる」だけであって、必ず承認されるわけではありませんし、対象となる不動産にも「建物が建っていないこと」「担保権又は使用及び収益を目的とする権利が設定されていないこと」「特定有害物質により汚染されていないこと」等々の制限があります。しかし、使い道のない不動産を税金を払いながら持ち続けるよりは、建物を取り壊して更地にする費用を負担してでも手放したいと考える相続人は少なくないでしょう。なお、相続で取得した登記済みの建物を取り壊した場合、取り壊しから1か月以内に「建物の滅失の登記」を申請しなければなりません(不動産登記法第57条)。登記を怠ると10万円以下の過料に処されます。

本法律の対象は、「相続等により取得した土地」ですので、売買によって取得した土地は対象外となります。

相続放棄の手続きをせずに3か月過ぎてしまった・・・。もうどうしようもないの?

相続放棄は、相続人が自己のために相続の開始があったことを知った時から3ヵ月以内にしなければなりません(民法第915条)。では、この3か月(熟慮期間)が過ぎてしまったら、単純承認をするしかないのでしょうか?

1)相続人が重い認知症の場合には、熟慮期間がスタートしない。

上記のとおり、相続放棄には3か月という期限があります。そして、この3か月は「自己のために相続の開始があったことを知った時」からスタートします。つまり、相続人が重い認知症や意識不明等で、被相続人の死亡を認知できないときは、熟慮期間の3か月がスタートしないのです。それほど重症でなくても相続人が認知症のときは遺産分割協議ができないため、法定相続分で遺産を分配する場合や遺言書で遺産の配分が指定されている場合を除いて、後見人の選任が必要となります。相続放棄の手続きも同様に後見人の選任が必要となります。後見人の選任は家庭裁判所に申し立てて行いますが、選任までには時間がかかります。相続人が、被相続人の死亡を認知できる程度の認知症の場合、上記の「3か月」がスタート・進行してしまい、相続放棄ができなくなる懸念がありますので、家庭裁判所に対して熟慮期間の伸長を申し出る必要があります(民法第915条)。

後見人を選任した場合、相続放棄は「後見人が相続人(被後見人)のために相続が開始したことを知った時」から3か月以内にしなければなりません。

2)相続人は、相続放棄をする前に、相続財産の調査をすることができる。

相続人は、相続の承認又は放棄をする前に、相続財産の調査をする権利があります(民法第915条第2項)。そのため、熟慮期間の3か月内に相続人が相続財産の状況を調査しても、単純承認、限定承認又は相続放棄のいずれをするかを決定できない場合には、家庭裁判所に熟慮期間の伸長を申し立てることができます。

3)相続財産がないと信じたために相続放棄をしなかったときは、熟慮期間がスタートしない。

最高裁判所は、「相続人において相続開始の原因となる事実及びこれにより自己が法律上相続人となつた事実を知った時から三か月以内に限定承認又は相続放棄をしなかつたのが、相続財産が全く存在しないと信じたためであり、かつ、このように信ずるについて相当な理由がある場合には、民法九一五条一項所定の期間は、相続人が相続財産の全部若しくは一部の存在を認識した時又は通常これを認識しうべかりし時から起算するのが相当である。(最高判決 昭和59年4月27日)」としています。つまり、正当な理由で相続財産の存在を知らなかったときは、その存在を知った時から熟慮期間がスタートすることになります。たとえば、判例のケースでは、被相続人のギャンブル癖等を理由に妻と子が家出をし、10年以上も親子の交渉が全く途絶えたままであったことと、被相続人を担当していた民生委員からも資産や負債について説明を受けたことがなかったことから、相続財産が全く存在しないと信じたことに相当な理由があると認められました。

相続放棄をしたら何も受け取れないの?

相続放棄の申述をして認められると、最初から相続人でなかったものとみなされます。相続人でないため、権利義務を継承することはありません。では、何も受け取れなくなってしまうのでしょうか?いえいえ、遺族の固有の財産とみなされるものは、受け取ることができます。以下に相続放棄をしても受け取れるものを紹介します。

(1)生命保険金

受取人が相続放棄しても受け取ることができます。「みなし相続財産」となるため、500万円×(法定相続人の数注4))を超える額については、相続税が課税されます(相続税の計算はこちら)注5)。また、被相続人の死亡から3年以内に手続きをしなければ、受け取る権利を失います。

受取人として指定された人が先に死亡していたときは、その死亡した受取人の相続人がそれぞれ等しい割合で受け取ることになります(民法第427条)。

同じ保険であっても、被相続人が生前に受け取ることができなかった「入院給付金」は相続財産となるため、相続放棄をすると受け取ることはできません。

(2)未支給年金

老齢年金の支払月は、2月、4月、6月、8月、10月、12月となっており、前月までの2か月分の年金が支払われます(後払い)。そのため、被相続人が死亡した時点では、受け取っていない年金が必ず存在します。この年金を未支給年金といい、被相続人と生計を同じくしていた遺族が受け取ることができます。未支給年金の受領権利者は、原則として、婚姻関係にある配偶者や子供等ですが、内縁の夫婦であっても、事実婚関係に関する申立書を提出することで受け取れる可能性があります。未支給年金は、その支給金を受け取った方の一時所得なりますので、確定申告が必要になる場合があります。(未支給年金の受け取りについてはこちら)

(3)遺族年金

一定の要件を満たす国民年金の被保険者や老齢基礎年金の受給権者、厚生年金の被保険者や老齢厚生年金の受給権者、1級または2級の障害厚生年金の受給権者等が死亡したときには、死亡した方によって生計を維持されていた遺族は遺族年金を受けることができます。遺族年金を受け取れる遺族には様々な条件がありますので、こちらをご確認ください。

(4)死亡一時金、埋葬料、埋葬費

死亡一時金は、死亡日の前日において国民年金の第1号被保険者として保険料を納めた月数が36月以上ある人が、老齢基礎年金・障害基礎年金を受けないまま亡くなった時、その人によって生計を同じくしていた遺族に支給されるものです。(詳細はこちら)

埋葬料は、健康保険の被保険者が死亡したときに、その人によって生計を維持されていた者であって、埋葬を行う者に対して支払われるものです(健康保険法100条)。「埋葬を行う者」は、死亡した者の民法上の親族又は遺族でなくてもよく、同一世帯に属している必要もありません。死亡した人が生計の費用の一部でも負担していれば対象となります((昭和7年4月25日保規129号、昭和8年8月7日保発502号)。事実婚の配偶者も受給権利者となりえます。

埋葬費は、上記の「埋葬を行う者」が存在しない場合に、実際に埋葬を行った人に対して支払われます。この費用は、現実に埋葬が行われた後でなければ請求できません。

(5)死亡退職金

被相続人の死亡によって、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与は、相続放棄しても受け取ることができます。会社の規定によって受取人が指定されている場合には、遺産分割の対象とはなりません。死亡退職金は所得税の対象にはなりませんが、「死亡退職で支給される金額が被相続人の死亡後3年以内に確定したもの」や「生前に退職していて、支給される金額が被相続人の死亡後3年以内に確定したもの」については、死亡保険金と同様に、500万円×(法定相続人の数注4))を超える額に対して、相続税が課税されます(相続税の計算はこちら)。

注1)相続財産に属する債務の債権者

注2)被相続人の債務は、法律上相続開始によって法定相続分に応じて当然に分割されますが、遺産分割協議や調停の合意等で分割割合を決めることも可能です。ただし、その合意はあくまで相続人間でどのように分担するかを決めたに過ぎないため、その内容を債権者に主張できるわけではありません。

注3)2023年施行の改正民法では、「相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。」と改められます。つまり、占有していなければ、管理どころか保存の義務も生じなくなります。施行は2023年4月1日です。

注4)相続放棄をした相続人がいる場合であっても、相続放棄する前の法定相続人の数で計算します。

注5)相続人以外の人が取得した死亡保険金には、非課税の適用はありません。

注6)先順位の相続人が相続放棄し、自分が相続人となった場合には、先順位の相続人が相続放棄したことを知ったときから3か月以内に家庭裁判所に相続放棄の申述をすることができます。

<参考>

相続の限定承認の申述 | 裁判所 (courts.go.jp)

相続の放棄の申述 | 裁判所 (courts.go.jp)

相続放棄・限定承認の申述有無の照会方法について | 裁判所 (courts.go.jp)

遺産分割Q&A | 裁判所 (courts.go.jp)

相続財産管理人の選任 | 裁判所 (courts.go.jp)

民法等の一部を改正する法律(成立法律)

相続等により取得した土地所有権の国庫への帰属に関する法律 | e-Gov法令検索

不動産登記法 | e-Gov法令検索

建物を取り壊した<br>(建物滅失の登記をオンライン申請したい方):法務局 (moj.go.jp)

未支給年金_お手続きガイド【2018版】 (mhlw.go.jp)

遺族年金|日本年金機構 (nenkin.go.jp)

障害厚生年金|日本年金機構 (nenkin.go.jp)

健康保険法 | e-Gov法令検索

死亡による退職の場合|国税庁 (nta.go.jp)

No.4117 相続税の課税対象になる死亡退職金|国税庁 (nta.go.jp)

相続放棄が認められた判例(最高判決 昭和59年4月27日) | 裁判所 - Courts in Japan