「配偶者居住権1」では、2020年の民法改正で創設された「配偶者(長期)居住権」「配偶者短期居住権」についてみてきました。

新しい制度で、メリットだけでなくデメリットもあり難しい面もありますが、少しでも豊かに生きるために活用したいものです。

今日は、「配偶者(長期)居住権」について、具体例を用いて詳しくみていきたいと思います。

配偶者居住権について1はこちら

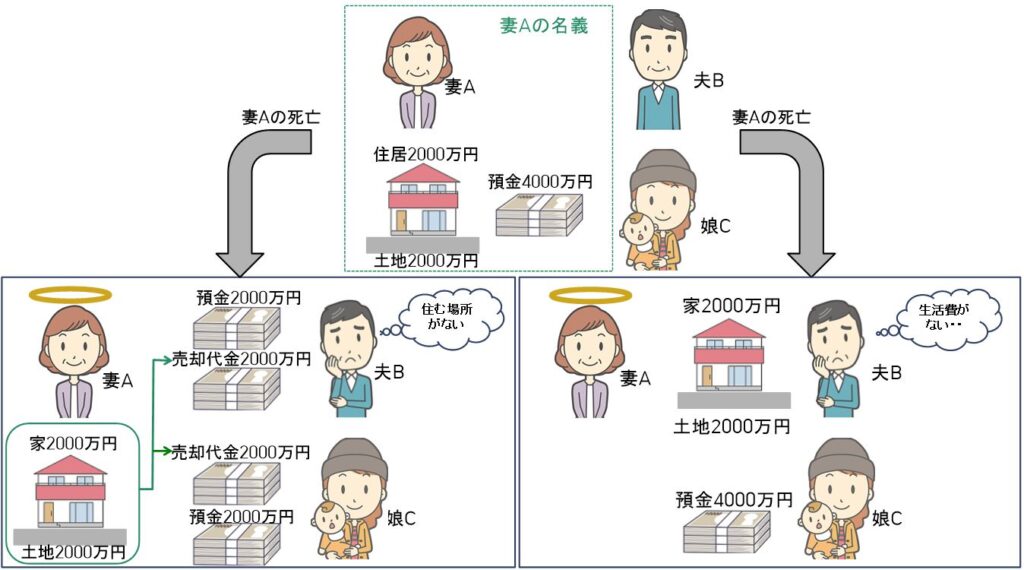

婚姻期間18年注1)をむかえる妻Aさんと夫Bさんには、娘Cさんが1人います。そして、AさんとBさんは、妻Aさん名義の家に住んでおり、さらにAさん名義の預貯金があります。妻Aさんが夫Bさんよりも10歳以上若いこと、女性の平均寿命が男性よりも長いこと等から資産はすべて妻名義にしていた結果です。

妻Aさんが遺言を残さず亡くなった場合、原則として、法定相続分に従って家と預貯金が分配されます。つまり、下図のように土地・建物を売却して現金として分けるか、土地・建物を夫Bさんが相続し、預貯金を娘Cさんが相続するか、が一般的な相続になります。こうなると、夫Bさんは生活費としての現金を失うか、住む場所を失う状況となります。図のように4000万円の現金があれば、住む場所もなんとかなると思われますが、このように資産のあるお宅ばかりではなく、土地・建物の所有者であった配偶者を亡くした妻や夫が困窮することも考えられます。

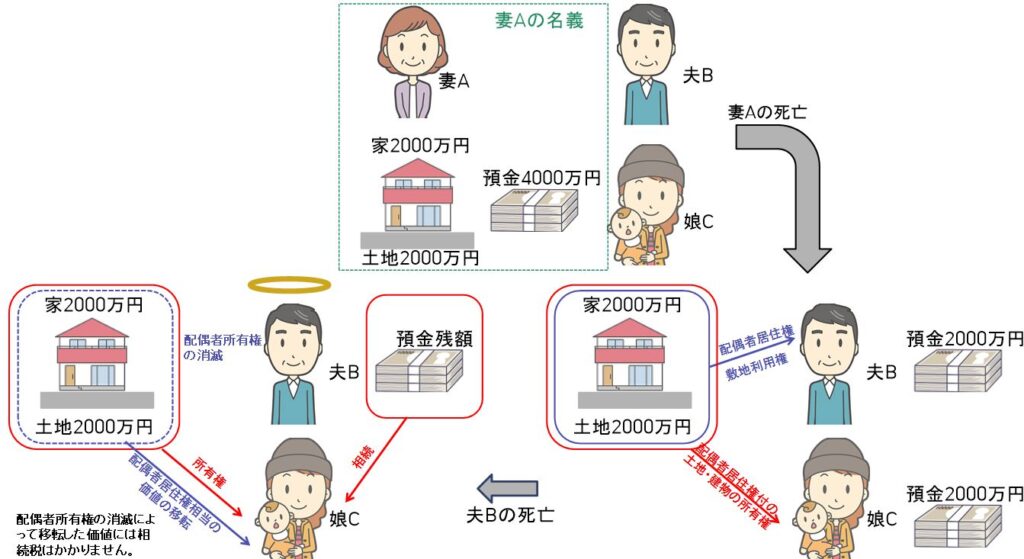

そこで、妻Aさんが夫Bさんに配偶者居住権を遺贈した場合や遺産分割協議で取得した場合には、どうなるのかを見ていきましょう。

建物に配偶者居住権を設定・登記した場合、配偶者居住権と敷地利用権が夫Bさんに、配偶者居住権付の土地・建物の所有権が娘Cさんに相続されます。そして、配偶者居住権と敷地利用権の価値と土地・建物の価値が同等の場合注2)、預貯金は1/2ずつで夫Bさん、娘Cさんが相続することになります。夫Bさんは住む場所も生活費も確保できるのです。

さらに、夫Bさんが死亡した場合には、配偶者居住権と敷地利用権は消滅し、娘Cさんは土地・建物の純粋な所有者となるのです。配偶者居住権と敷地利用権が消滅したことで土地・建物の価値は上昇しますが、この価値の上昇分に対しては相続税は課せられないことになっています。つまり、娘Cさんは、上図のように相続を行うよりも相続税が軽減されるのです注3)。

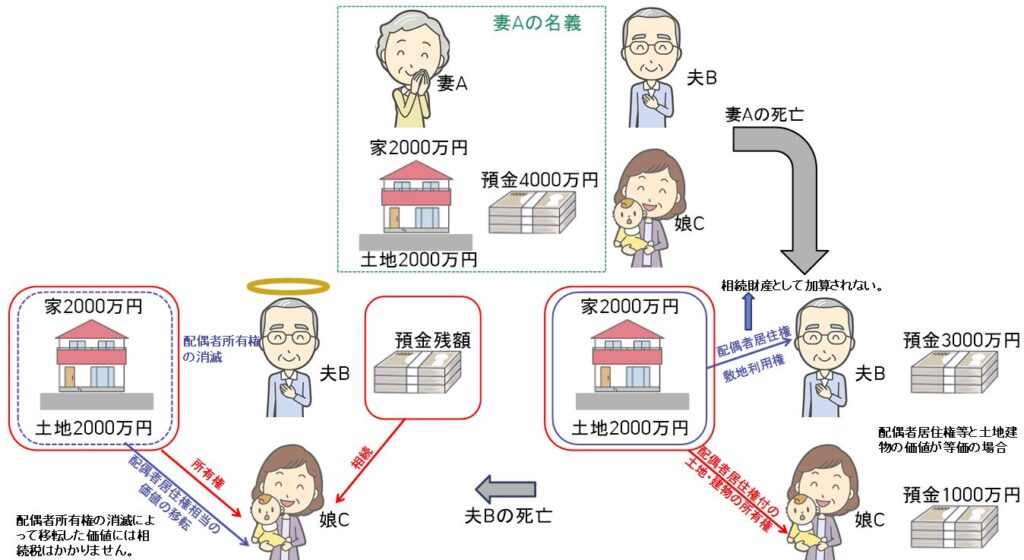

上記は婚姻期間20未満のケースでした。婚姻期間20年以上の配偶者の場合、遺産分割において、配偶者居住権が相続財産に含まれないことになり、土地・建物以外の財産をより多く相続することができます。また、生前に贈与した場合であっても、贈与税は2000万円までは控除され、持戻しを免除する意思表示をしてなくても持ち戻しが免除されます。

妻Cさんの相続直後の状況をみますと、メリットばかりのように見えますね。

しかし、配偶者居住権のついた物件は第三者が住むことができないため注4)、価値が下がります。そのため、住めないことを前提として第三者に売却できたとしても、売却額は低く抑えられます。つまり、経済的な状況の変化により、現金の調達が必要になったとしても土地建物を売却するのは難しく、売却できたとしても本来の価値よりも安く売却することになります。

さらに、売却するために配偶者居住権を消滅させたとしても、夫Bさんの存命中は、配偶者居住権の消滅による価値の上昇に対して課税されるので注意が必要です。

次回は、配偶者居住権を設定する際に気を付けなければいけないポイントを整理します。

注1)婚姻期間20年以上の配偶者の場合、遺産分割において、配偶者居住権が相続財産に含まれないことになり、より多くの相続財産を取得することが可能になっています。

注2)配偶者居住権や敷地利用権の価値は、建物の耐用年数や築年数、配偶者の年齢(平均余命)等によって変わります。

注3)配偶者の存命中に配偶者居住権を消滅させた場合には課税されます。

注4)娘Cさん(所有者)の承諾があれば、賃貸等が可能です。

<参考資料>

民法 | e-Gov法令検索

配偶者居住権等の評価|国税庁

円満相続税理士法人サイト