配偶者居住権は、住居の所有者が死亡した後にその配偶者が住む場所を失ったり、生活に困窮したりしないために2020年の民法改正で創設された制度ですが、メリットばかりではありません。制度のマイナス面も知った上で、上手に活用したいものです。

住居の所有者の死後に残された配偶者を守る方法は配偶者居住権以外にもあります。遺言、生前贈与、信託など様々な方法から、財産の種類や額、相続人の構成等にあった方法を選択していきましょう。

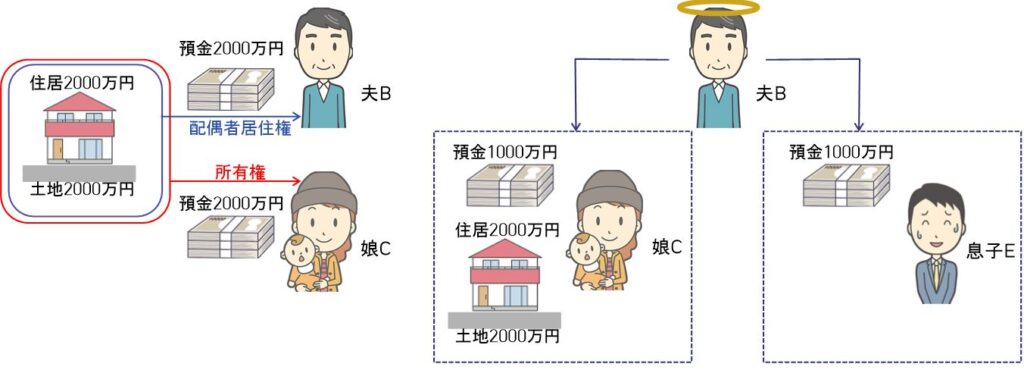

配偶者居住権について1はこちら

配偶者居住権について2はこちら

1.配偶者居住権の制度の対象は法律上の夫婦のみです。

日本における事実婚の割合は不明ですが、2010年国勢調査では「親族でない異性と同居している20歳以上の人口は約60万人に上る」とされ、事実婚状態にある男女が相当数いることが想像されます。事実婚であっても、遺族基礎年金や寡婦年金を受けることができ、健康保険においても被保険者によって生計を維持する者であれば被扶養者として認められますが、相続関係では法定相続人になることができません。配偶者居住権も例外ではなく、事実婚状態にある配偶者には適用されません。

事実婚にある配偶者を保護するためには、遺言書による遺贈や生前贈与等の対応が必要です。

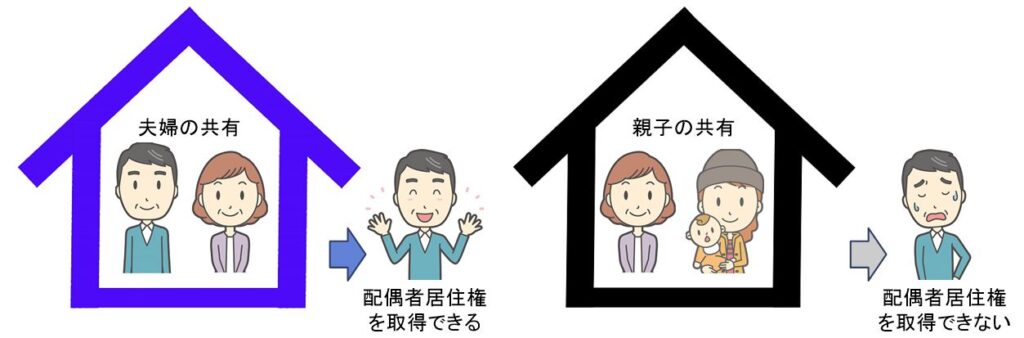

2.住居が配偶者以外の者と共有状態にある場合には配偶者居住権は取得できません。

親子で費用を負担し合い共有名義で住居を購入した場合には、原則として、住居は親子の共有となります注1)。この場合、たとえ住居の共有者が配偶者の子供であっても、配偶者は配偶者居住権を取得できません。一方、夫婦で住居を共有している場合には、配偶者居住権を取得することができます注2)。

注1)費用負担割合に応じて持分割合を決定します。費用負担と持分割合が異なる場合には、差額分については贈与とみなされます。

注2)被相続人の持分が配偶者以外に相続された場合に、相続人によって使用料の支払や共有物分割を請求される懸念があるため、配偶者所有権の取得が認められています。

3.抵当権が設定されている場合には、配偶者居住権は対抗できません。

住居をローンで購入するケースは多いと思います。その場合、金融機関によって抵当権が設定されています。また、事業資金などの調達の際に、住居を担保にし、抵当権を設定することも考えられます。

抵当権がついた住居であっても配偶者居住権は設定することができますが、債務の返済が滞ると抵当権が実行されることになり、配偶者は退去を余儀なくされることになります。配偶者居住権を設定する際には、債務の残額を鑑み、必要に応じて繰り上げ返済や所有者による抵当権消滅請求により抵当権を消滅させることを検討しましょう。

4.配偶者居住権を相続した場合、居住権のみの相続放棄はできません。

配偶者居住権を遺言によって「相続」させること、「遺贈」することは意味が異なってきます。どちらも、亡くなった方の財産を生存している者に引き継がせる行為ですが、税金や手続き面で大きな違いがあります。

居住権が不要となり権利を放棄する場合に影響がでてきます。「配偶者居住権を相続させる」場合に、配偶者居住権のみを放棄することはできず、相続財産すべての放棄が必要となります。一方、「配偶者居住権を遺贈する」場合には、配偶者居住権のみを放棄することができ、その他の財産は負の遺産を含めて相続することができます。配偶者居住権については、遺言書に「遺贈する」と記載するのが無難なようです。

「相続」、「遺贈」、「死因贈与」の違いは下表のとおりです。

| 相続 | 遺贈 | 死因贈与 | ||

| 法律行為の形態 | 単独行為 | 単独行為 | 共同行為 贈与相手との合意が必要 |

|

| 対象者 | 法定相続人 | 法定相続人 第三者 |

法定相続人 第三者 |

|

| 不動産登記 | 手続き | 相続人一人の単独申請 | 受遺者と相続人全員の共同申請 | 受贈者と相続人全員の共同申請 |

| 登録免許税 | 不動産の評価額×4/1000 | 法定相続人:不動産の評価額×4/1000 法定相続人以外:不動産の評価額×20/1000 |

不動産の評価額×20/1000 | |

| 第三者対抗 | 登記は不要 | 登記が必要 | 登記が必要 | |

| 納税 |

相続税 (計算はこちら) |

通常の相続税※ ※被相続人の一親等の血族および配偶者以外の場合には2割加算。 ※配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。 なお、配偶者控除を受けるためには、相続税の申告書の提出が必要です。 |

||

| 贈与税 | 非課税 | 非課税 | 非課税 | |

| 不動産取得税 (税率4%) |

非課税 | 包括遺贈:非課税 特定遺贈:課税※ ※法定相続人が遺贈を受ける場合は非課税 |

課税 | |

| 譲渡税 (計算はこちら) |

所得税+住民税=20%または39% 居住者が売却した場合3000万円まで控除 |

所得税+住民税=20%または39% 居住者が売却した場合3000万円まで控除 |

所得税+住民税=20%または39% 居住者が売却した場合3000万円まで控除 |

|

| 熟慮期間※ ※権利を放棄できる期間 |

相続の承認・放棄は、相続人が自己のために相続の開始があったことを知った時から3ヵ月以内 | 包括遺贈:自己のために遺贈の効力が生じたことを知った時から3ヵ月以内 特定遺贈:いつでも、遺贈の放棄をすることができる |

権利の放棄はできない | |

| 遺留分侵害額請求 | 対象 | 対象 | 対象 | |

5.住居を自身の相続人に相続させることができなくなります。

被相続人が死亡の時に所有していた住居に居住していた配偶者がそのまま住み続ける権利が「配偶者居住権」です。そのため、住居自体の所有権は取得できません。配偶者が死亡した場合、配偶者に被相続人との間の子以外の子がいる場合であっても、住居に相当する財産を相続させることができなくなります。

6.住居の売買が難しくなる。価値が下がる。

配偶者居住権は配偶者が住居に居住し続けるための権利ですので、原則として、第三者が居住することができなくなります注3)。そのため、売却が難しくなり、売却できたとしても価値が大幅に下がる懸念があります。配偶者居住権が設定されていることで、緊急で現金が必要になったときにも配偶者居住権の消滅手続きなどで時間を要することになります。

注3)住居の所有者の承諾があれば、賃貸に出すことができます。

<参考資料>

日本社会における 事実婚と夫婦別姓の実態について

民法(相続関係)部会 (配偶者の居住権を法律上保護するための方策等)

No.4157 相続税額の2割加算|国税庁

相続税の申告のしかた|国税庁(nta.go.jp)

財産を相続したとき|国税庁 (nta.go.jp)

土地や建物を売ったとき|国税庁 (nta.go.jp)

No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁 (nta.go.jp)