自分が亡くなった後の配偶者の行く末が心配で、なるべく多くの遺産を残したい、と考える方は多いのではないでしょうか?遺言書を残しておかないと、遺産は子供や自分の親などの法定相続人にも分配されてしまい、最悪の場合、配偶者は住む場所さえなくなってしまいかねません。では、遺言書に「妻にすべてを残す」「夫にすべてを残す」と自書すれば、遺産のすべてを配偶者に残すことができるのでしょうか?答えはNOです。兄弟姉妹を除く配偶者、子、直系尊属には「遺留分」というものがあります。遺留分を有する相続人(遺留分権利者)には遺留分侵害額の請求権というものがあり、請求された場合には遺留分額に相当する金銭を支払わなければならなくなります。

遺言書についてはこちら

配偶者居住権についてはこちら

1.遺留分の意義(なぜ遺留分という制度があるのか)

2.遺留分の割合は?

3.遺留分請求権の期限は?

4.生前贈与しておけば大丈夫?

5.夫婦の婚姻期間が20年を過ぎた夫婦間の生前贈与であれば遺留分侵害とならない?

6.「配偶者に遺産を全部残したい」そのために何ができる?

7.遺留分を放棄したら何も受け取れなくなるの?

8.まとめ

1.遺留分の意義(なぜ遺留分という制度があるのか)

遺留分とは、一定の相続人(遺留分権利者)について、被相続人(亡くなった方)の財産から法律上取得することが保障されている最低限の取り分のことです。遺留分を有する者は、配偶者、子、直系尊属です(民法第1042条第1項参照)。また、遺留分を有する者を代襲した者も遺留分を有します注0)。これは、相続人の生活や期待を保護することを目的とする制度ですから、被相続人の生前贈与や遺贈によっても奪われることのない権利です。

2.遺留分の割合は?

ネットで「配偶者の遺留分は50%」という記載をよく見かけますが、正確ではありません。ここでは、わかりやすく、法定相続人ではない第三者に遺産を全部残すという遺言書が作成された場合について見ていきましょう。

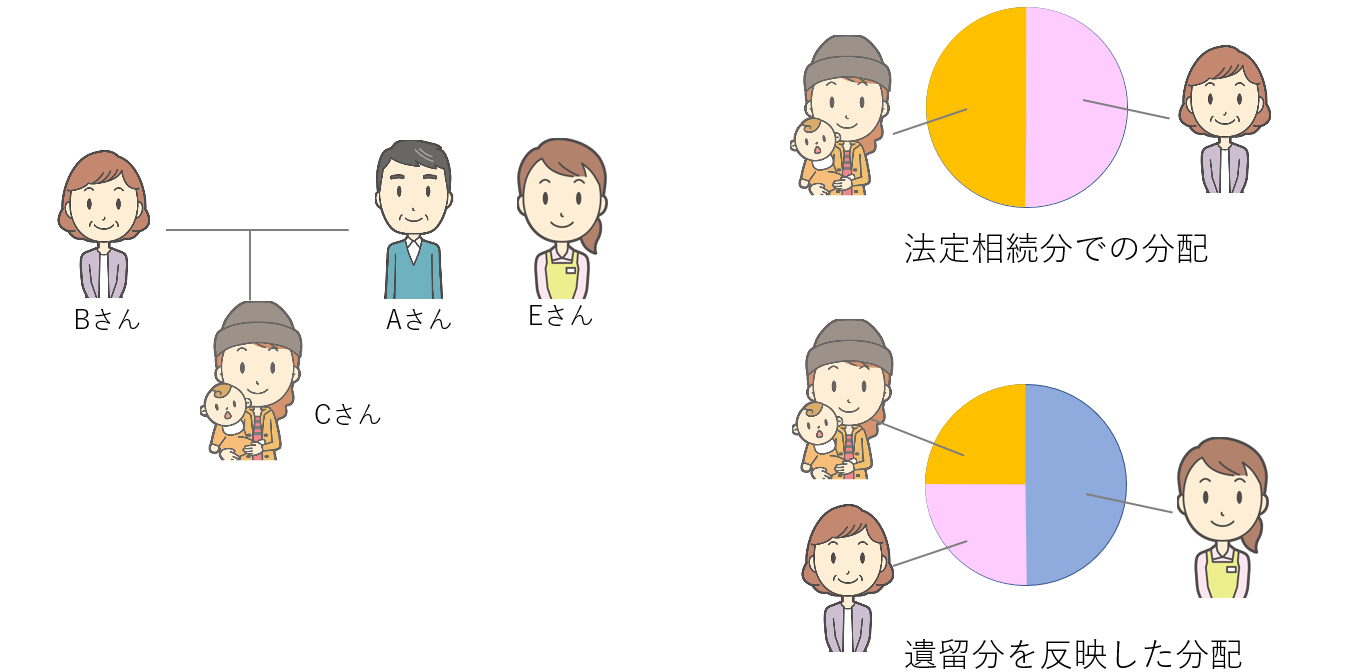

Aさん(男性)には、妻Bさんと娘Cさんがいますが、これまで自分の世話をしてくれた介護士のEさんに遺産を全部残したいと考えています。この場合、遺言書がなければ法定相続分の割合で遺産を分配するか、遺産分割協議の結果に従って分配が行われます。一方、遺言書で「介護士Eさんに遺産のすべてを遺贈する」とした場合、妻Bさんと娘Cさんは遺留分権利者となり、2人で遺産の1/2の遺留分を有することになります。妻Bさんと娘Cさんが遺留分を放棄しない限りは、介護士のEさんが残りの1/2の権利を取得することになります。遺留分は妻のBさんが1/2、子供のCさんが1/2の割合で分配されます。つまり、法定相続人が妻のみ、または妻と子供の場合には、遺産の1/2が法定相続人の遺留分となり、遺留分は法定相続分の割合で分配されるのです。

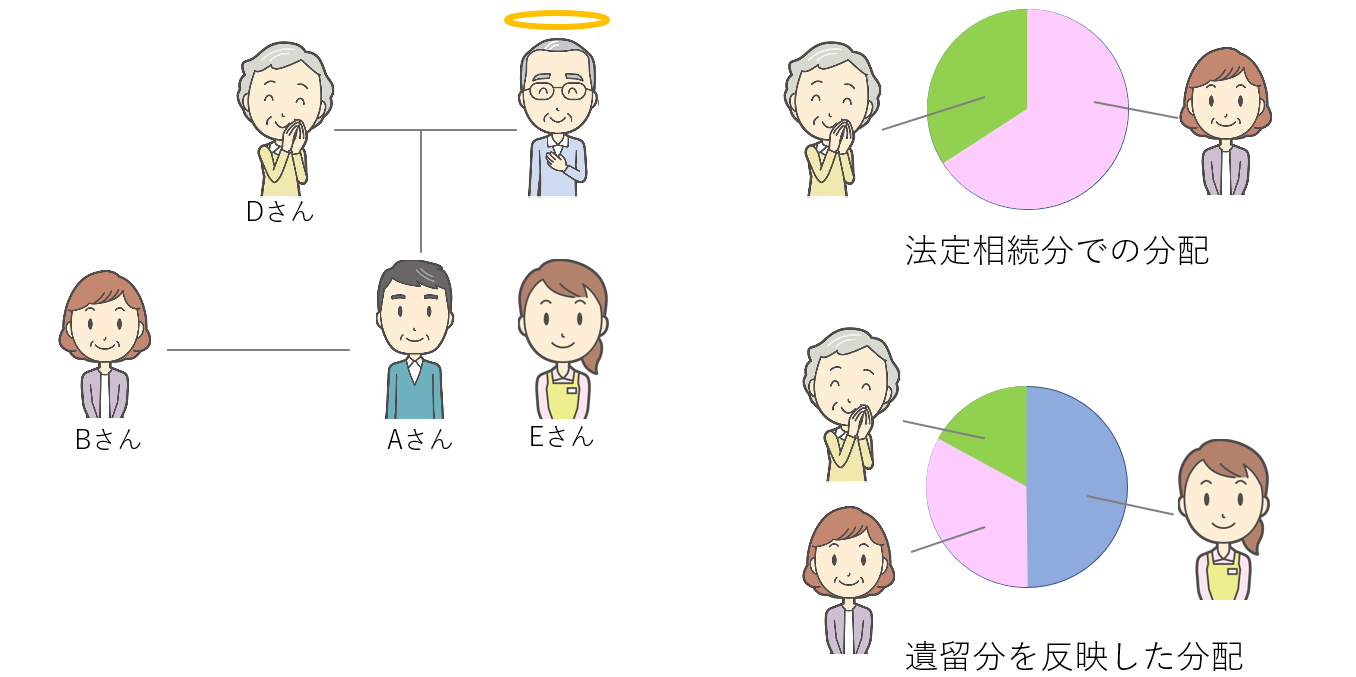

それでは、Aさんに妻Bさんと母Dさんがいる場合はどうなるのでしょうか?

妻Bさんと母Dさんの遺留分は1/2となり、この1/2を法定相続分の割合である妻2/3、母1/3で分配することになります。

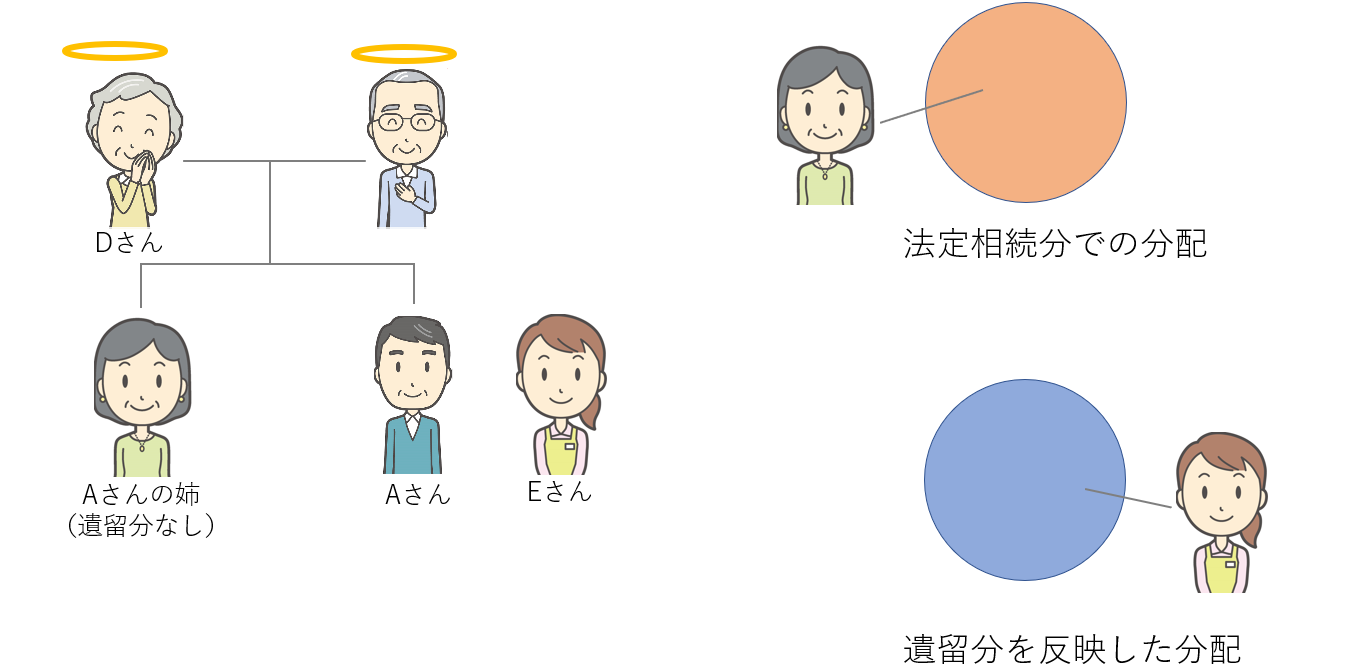

さらに、法定相続人が母Dさんのみ(法定相続人が直系尊属のみ)の場合には、母Dさんの遺留分は1/3となり、残りの2/3が介護士Eさんに分配されます。Aさんの法定相続人が兄弟姉妹だった場合、兄弟姉妹には遺留分がありませんので、Aさんの遺言どおりに介護士Eさんがすべての遺産を受け取ることになります注1)。

3.遺留分請求権の期限は?

遺留分額請求権があるからといって、かならず請求しなければならないわけではありません。第三者への遺贈が納得いく理由によるものであれば、遺留分額請求をせず、遺言書の内容をそのまま実現したいという相続人もいるのではないでしょうか。そのためにも、遺言書に遺族や相続人への気持ちを添える付言事項が大切になってくるのです。

では、遺留分の請求に期限はあるのでしょうか?遺留分の請求権は権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から1年間行使しないときは、時効によって消滅してしまいます。また、相続開始の時から10年を経過したときも、時効によって消滅します。つまり、遺留分権利者が遺留分を侵害された事実を知らない場合には、被相続人が死亡してから最長で10年間は遺留分侵害額を請求される可能性が残ることになります。

4.生前贈与しておけば大丈夫?

遺留分権利者に遺産を渡したくない場合に一番最初に思いつくのが生前贈与です。では、相続が発生する前に生前贈与してしまえば、遺留分を請求されることはないのでしょうか?

相続人以外の第三者への生前贈与した場合、相続開始前の1年間に贈与した財産は相続財産に加算されます。また、相続人に対して生計の基礎として役立つような財産(住居など)を生前贈与した場合には、相続開始前の10年間に贈与した財産まで遡って相続財産に加算されることになります。つまり、配偶者に生前贈与した場合には、贈与から10年を経過しなければ、遺留分侵害請求への対抗力することができないのです。さらに、その生前贈与によって遺留分を侵害することを、贈与者(生前贈与をおこなう人)と受贈者(生前贈与を受け取る人)の双方が知っていた場合には、1年以上または10年以上前にされた生前贈与も相続財産に加算されることになります。

夫婦間であっても、生前贈与には贈与税が発生します。さらに、死亡前3年以内の贈与には贈与税に加えて相続税も課税されます。さらに不動産等の名義を変更すれば、登録免許税も課せられます。生前贈与は、原則として、遺留分権利者には対抗できないため、各種税金や手間が無駄になるだけになってしまいます注2)注3)。

5.夫婦の婚姻期間が20年を過ぎた夫婦間の生前贈与であれば遺留分侵害とならない?

2020年の民法改正により、夫婦の婚姻期間が20年を過ぎた後に、「居住用不動産または居住用不動産を取得するための金銭の贈与」が行われた場合、これらの財産については相続財産の対象外とされる(持ち戻しが免除される)ことになりました(民法第903条第4項)。この場合、贈与税の基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例があります。生前贈与でなくとも、夫婦の婚姻期間が20年を過ぎている場合、遺言書に居住を遺贈すると自書すれば、当該居住は相続財産の対象外とされ、住居以外の財産を対象として遺産分割協議等が行われることになります注4)。

「相続財産の対象から外れる」と聞くと遺留分の対象となる財産からも外れるような印象を受けますが、そうではありません。上記にも記載しましたとおり、「遺留分」は生前贈与や遺贈によっても奪われることのない権利であり、たとえ夫婦の婚姻期間が20年を過ぎた後であっても、贈与した居住用不動産は遺留分の対象となります。最高裁では、「遺留分制度の趣旨等に鑑みれば、被相続人が、特別受益に当たる贈与につき、当該贈与に係る財産の価額を相続財産に算入することを要しない旨の意思表示(持戻し免除の意思表示)をしていた場合であっても、上記価額は遺留分算定の基礎となる財産額に算入されるものと解される。」「持戻し免除の意思表示は、遺留分を侵害する限度で失効し、当該贈与に係る財産の価額は、上記の限度で、遺留分権利者である相続人の相続分に加算され、当該贈与を受けた相続人の相続分から控除されるものと解するのが相当である。」(平成24年1月26日)としています。

6.「配偶者に遺産を全部残したい」そのために何ができる?

(1)(推定)相続人の廃除を家庭裁判所に請求する。

遺留分を有する法定相続人に財産を残したくない理由が、相続人の被相続人に対する虐待や重大な侮辱、または相続人の著しい非行である場合は、その相続人の廃除を家庭裁判所に請求することができます。家庭裁判所への請求は、生前に被相続人が行うこともできますし、被相続人の死後に、遺言執行者が家庭裁判所に請求することもできます。家庭裁判所において廃除の審判が確定したときは、廃除された者は被相続人に対する相続権を失い、遺留分を請求することもできなくなります。ただし、廃除された者に子供がいる場合は、その子供(代襲相続人)が遺留分権利者となります。

(2)遺留分の放棄をしてもらう。

相続の放棄は被相続人の生存中はすることができませんが、遺留分の放棄は相続人の生存中でもすることができます。ただし、生存中に遺留分の放棄をする場合には、家庭裁判所の許可を得なければなりません(民法第1049条第1項)。そして、家庭裁判所に遺留分の放棄が認められるためには、遺留分権利者が遺留分に相当する代償を受け取ることが必要とされています。「経済的に困っていない」という理由だけでは認められないのです。いったん遺留分の放棄が許可されても、特殊な事情が生じた場合には被相続人が生存中に限り撤回することも可能ですが、撤回にも家庭裁判所の許可が必要です。一方で、相続開始後の遺留分の放棄は遺留分権利者の意思のみで行うことができます。つまり、遺留分を請求しなければそれですむのです。遺留分を放棄した場合であっても、その他の遺留分権利者の遺留分が増えることはありません。

7.遺留分を放棄したら何も受け取れなくなるの?

遺留分を放棄しても、自身が受取人の生命保険金注5)や未支給年金、遺族年金等は受け取ることができます。また、国民健康保険や健康保険から支払われる「埋葬費」、「埋葬の費用」や自身が葬儀を執り行う際の葬儀費用なども受け取ることができます。しかし、遺留分を放棄しても相続人であることに変わりはありません。そのため、何も受け取っていなくても、他の相続人と連帯して債務を返済する義務を負いますので、注意が必要です。

8.まとめ

遺留分は兄弟姉妹以外の法定相続人の生活を守るための制度ですので、しっかり保護されています。特殊な理由がないかぎり、遺留分を放棄させるのは難しく、遺留分侵害額請求をされた場合には遺留分権利者に支払わなければなりません。そのため、例えば「家だけは配偶者に残したい」という思いがあるようであれば、遺留分に相当する金銭を準備しておく必要があります注6)。また、より多くの遺産を残したい相手を受取人とした生命保険の加入も有効です注7)。そして何より、遺留分を請求されないように、日ごろから相続人間の関係性を良好に保つ努力をすることと、遺言書に遺族や相続人への気持ちを丁寧に添えることが大切です。

注0)兄弟姉妹は遺留分を有しません。また、包括受遺者は遺留分を有しません。

注1)兄弟姉妹には遺留分はありませんが、親族である以上、被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした場合には、特別寄与者の寄与に応じた額の金銭の支払を請求することができます。概ね、1日5000円~8000円とされることが多いようです。特別寄与の申し立ては、特別寄与者が相続の開始及び相続人を知った時から6か月以内、又は相続開始の時から1年以内に行う必要があります。蛇足ですが、養子が無償で療養看護その他の労務の提供をした場合であっても、養子縁組がなされていない場合には、親族ではないため、特別寄与者の資格はありません。養子に遺産を譲りたいときは、養子縁組をするか、遺言を残しましょう。

注2)1人当たり年間110万円の基礎控除額があるため、贈与を受けた金額が110万円以下なら贈与税の申告が不要です。また、相続時精算課税の制度を利用して、60歳以上の父母または祖父母から、18歳以上の子または孫に対し、財産を贈与した場合には、トータルで2500万円までは贈与税が非課税となり、後に相続が発生したときに相続税として清算されます。

注3)「 居住用不動産 贈与税の非課税制度 」を利用した贈与は、贈与から3年以内に相続が発生しても 相続財産に加算する必要はありません。

注4)婚姻期間が20年を過ぎていない場合には、遺言書に「住居用不動産を遺贈する」と自書する以外に、「持ち戻しを免除する」と記載することで、遺贈した住居用不動産は相続財産から除外されます。

注5)被相続人が死亡した日から3年以内に手続きをする必要があります。また、生命保険金の受取人が相続人である場合は、500万円×法定相続人の数を超える金額については相続税が課税されます。

注6)2019年7月1日から、遺留分は金銭で支払うことができるようになりました。そのため、金銭さえ用意できれば住居を売ったり、共有にしたりする必要はなくなりました。

注7)他の相続人と比較して生命保険の金額が不公平に高額であると判断された場合には、生命保険金も持ち戻しの対象となり、遺留分の対象となりえます(最高裁平成16年10月29日)。

<参考資料>

No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁 (nta.go.jp)

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁 (nta.go.jp)

No.4103 相続時精算課税の選択|国税庁 (nta.go.jp)

No.4408 贈与税の計算と税率(暦年課税)|国税庁 (nta.go.jp)

遺留分侵害額の請求調停 | 裁判所 (courts.go.jp)

遺留分放棄の許可 | 裁判所 (courts.go.jp)

No.4114 相続税の課税対象になる死亡保険金|国税庁 (nta.go.jp)

遺産分割及び寄与分を定める処分審判に対する抗告審の変更決定に対する許可抗告事件(最高裁平成16年10月29日)

遺産分割審判に対する抗告審の変更決定に対する許可抗告事件(最高裁平成24年1月26日)